最近、アメリカで「529プラン」という大学資金向けの非課税投資制度について、面白い議論が起きているのを知りました。

529プランって、日本でいえば教育資金専用の非課税投資口座みたいなもの。これまで多くの親が「大学資金はとりあえず全部529プランに入れておけば安心」と考えてきたんです。

ところが2026年を境に、この考え方を見直す人が増えそうだという話なんです。

なぜ今、このタイミングなのか。そして、これって日本で暮らす私たちにも関係ある話なのか。気になって調べてみました。

529プランが万能じゃなくなってきた理由

529プランの最大のメリットは、投資で増えたお金を大学資金として使う限り、税金がかからないこと。だから「子どもの教育費=529プラン一択」という家庭が多かったんです。

でも、最近になって「柔軟性がない」という声が大きくなってきました。

たとえば、子どもが奨学金をもらって大学に進学した場合。あるいは、大学に行かない道を選んだ場合。529プランのお金は教育目的以外に使うと、税金だけでなくペナルティまで取られてしまいます。

人生って、18年後にどうなっているか分からないものですよね。子どもの進路も、家庭の状況も、予想と違うことがある。そんなとき、お金がガチガチに固まっていると困るわけです。

なぜ2026年が転換点になるのか

専門家たちが2026年という年を挙げているのには、いくつか理由があります。

まず、2026年前後に大学進学を迎える子どもを持つ親世代が、ちょうど教育資金の貯め方を本気で考え始める時期だということ。

それから、最近の大学進学事情の変化です。オンライン教育の普及、職業訓練プログラムの充実、起業という選択肢の広がり。「4年制大学に行くのが当たり前」という前提が、少しずつ崩れてきているんです。

こうした変化を見据えて、「529プランに全額投入」ではなく、もっと柔軟に使えるお金の置き場所を組み合わせる家庭が増えているそうです。

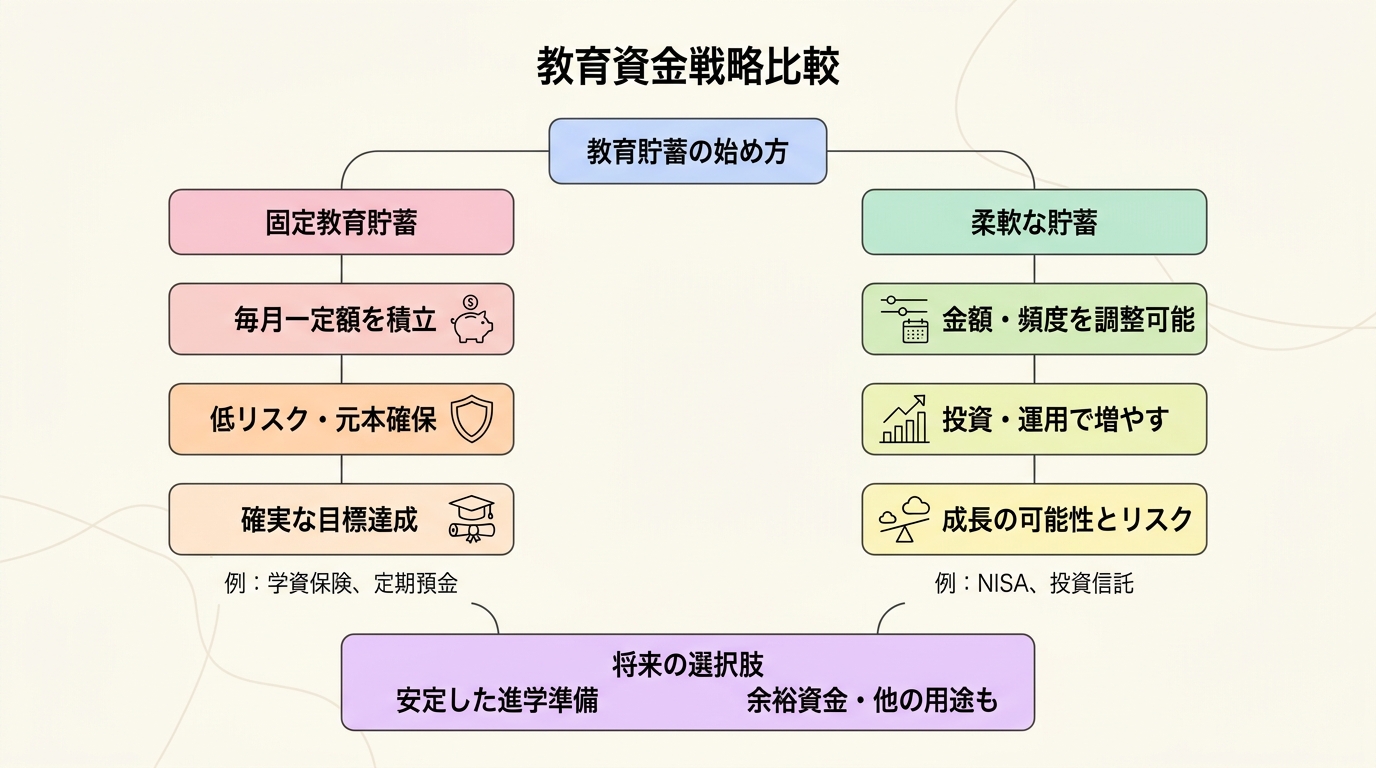

柔軟な教育資金プランの考え方

では、どんな組み合わせが推奨されているのか。

一つは、通常の課税口座での投資も併用すること。税制優遇は529プランほど大きくないけれど、使い道が自由。子どもが大学に行かなくても、別の目的に使えます。

もう一つは、ロスIRA(個人型確定拠出年金の一種)を活用する方法。これは本来、老後資金のための制度なんですが、教育費にも使えるルールがあるんです。そして老後資金としても使えるから、二重の保険になります。

要するに、「この口座は絶対に大学資金」と決めつけずに、状況に応じて使い道を変えられるお金を残しておく。そんな発想です。

日本の私たちに置き換えて考えると

ここまで読んで、「でもこれってアメリカの話でしょ?」と思いますよね。

確かに、制度の詳細は違います。日本には529プランのような制度はありません。

でも、「教育資金の準備の仕方」という視点で見ると、学べることがあるんじゃないかと思うんです。

日本でも、学資保険や教育資金専用の口座にお金を固めてしまう家庭は多いですよね。「子どものため」と思って貯めているお金が、いざというとき自由に使えないというのは、アメリカと似た状況です。

つみたてNISAで教育資金を準備している人もいるでしょう。これは使い道が自由だから、アメリカでいう通常の課税口座に近い柔軟性があります。

一方で、学資保険は途中で解約すると元本割れすることが多い。これは529プランのペナルティと似ています。

固めすぎないお金の置き方

この記事から学べるのは、「目的別に口座を分けすぎると、身動きが取れなくなる」ということかもしれません。

教育資金は教育資金、老後資金は老後資金、と完全に分けてしまうと、人生の予想外の変化に対応できない。

たとえば、子どもが高卒で就職を選んだら、教育資金として貯めたお金はどうしますか。親の老後資金に回せますか。それとも、その口座からは出せないルールになっていますか。

逆に、老後資金として貯めていたお金を、子どもの急な教育費に回せますか。

お金に色はついていないのに、私たちが勝手に色をつけすぎているのかもしれません。

私が考えたこと

アメリカの529プラン見直しの動きを知って、日本の私たち自身の資金計画も、もう少し柔軟に考えていいんじゃないかと思いました。

もちろん、目的を決めて貯めることは大切です。目標がないと、なんとなく使ってしまいますから。

でも、「この口座のお金は絶対にこの目的にしか使えない」と固めすぎるのも考えもの。人生には予想外のことが起きるし、15年後、20年後の社会がどうなっているかなんて、誰にも分かりません。

だから、貯め方を工夫する。一部は特定の目的に固めるけれど、一部は柔軟に使えるようにしておく。そんなバランスが必要なんだと思います。

つみたてNISAのような、使い道が自由な非課税投資を活用するのは、その意味で理にかなっています。教育費にも、老後資金にも、緊急時の備えにもなる。人生の変化に合わせて、お金の使い道を変えられます。

2026年のアメリカの話ですが、そこから学べることは意外と多いのかもしれませんね。

※本記事は人間が書いた記事の言葉遣いなどを一部AIにより監修・編集しています。